市場上上下下,開門紅變寒流。

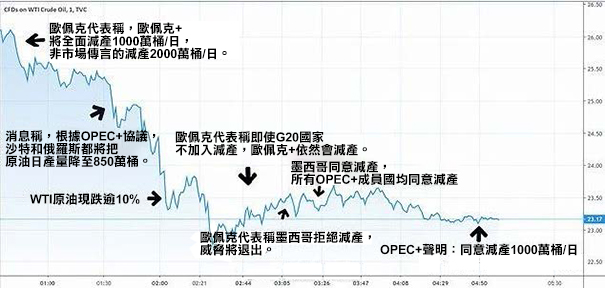

今天淩晨,經過了長達7個小時的磋商,OPEC+終於確認了一份不及市場預期同時史上最大規模減產協議。

OPEC+將從2020年5月1日起減產1000萬桶/日,為期兩個月;7月起減產800萬桶/日至12月;自2021年1月起減產600萬桶/日至2022年4月。

國際油價經歷了暴漲10%到暴跌10%之間的轉換。

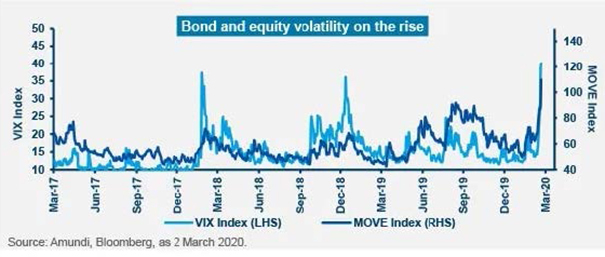

市場動盪對保險的影響

作為避險資產的一員,保險和原油暴漲暴跌並無直接關聯。

作為金融有機生態體,對於某些險種的還是有一定影響。之前關於保險收益率的詳細探討我們知道儲蓄投資類保險,核心的兩類投資標的即是:股票和債券。

具體而言,對投保人的影響分兩個層面:

- 如果購買的固定收益的產品,相關風險由機構保險機構來承擔。

- 但是如果購買與投資收益掛鉤的產品:比如投連險、萬能險的浮動收益部分、分紅險的分紅水準則會受到影響。

這種影響,一方面體現在受近期市場動盪加劇帶來的收益波動;另一方面,大家對經濟衰退和疫情衝擊的擔憂,接下來利率下行,導致整個收益總體趨勢下行。

市場環境VS保單收益

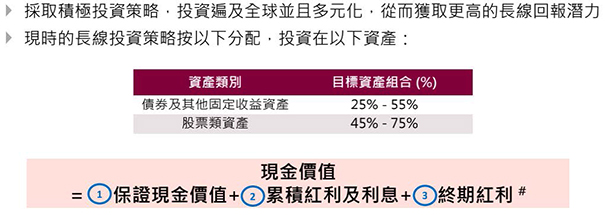

具體到儲蓄險保單,到底有什麼影響呢?特別是還有些產品的宣傳冊上投資分佈,近75%都是股票權益類的產品:

先說結論:大家不用慌!即便是投資市場有波動,風險仍是可控的。

我們結合友邦的年報資料來做分析,關於保險公司的投資和運營模式。

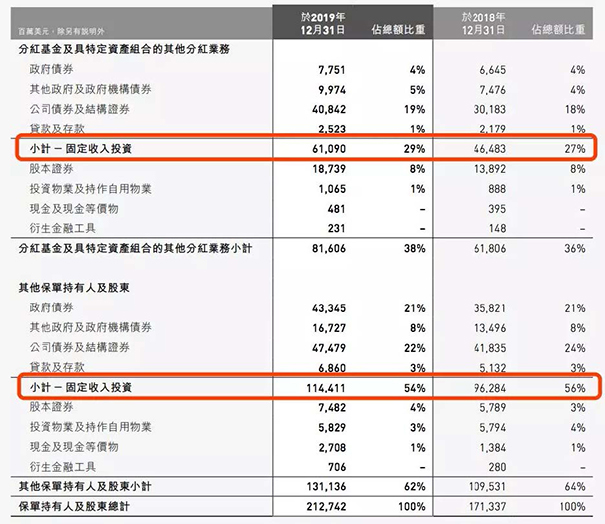

保險公司的整體投資風格和風險偏好是穩健的,實際投資的標的也都是安全性更高的高評級債券和低估值的大藍籌。

分紅保單的優點就是能夠提供長期穩定的現金流。當我們選擇分紅保單這一財務工具時,我們規劃的是未來中長期的財務目標。

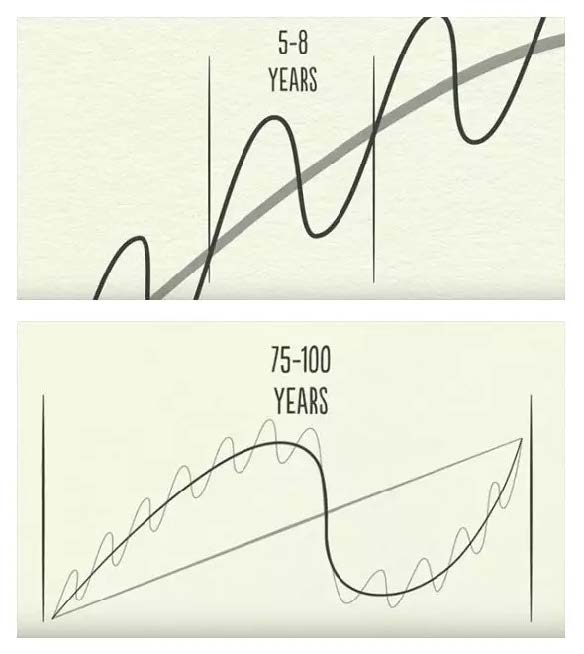

關於經濟週期,我們的朋友 Ray 認為:小週期的時間是 5-8年,大週期是 75-100 年。

Ray大师有一段话说得很有意思,也很智慧:

While most people feel the swings, they typically don’t see them in cycles because they see them too up close. Day by day, week by week.

當大部分人感知波動時,他們通常不會以週期的形式去感知,因為他們觀察得太近了。一天一天,或是一週一周(來看)。

|

他的意思是,許多人會以週期內的某一段暫時趨勢,來判斷長期趨勢,這是不可取的。只有把觀察區間放得足夠大,我們才能看得清“週期”。而只有至少經過兩個“週期”的觀察,我們才能比較理性地談“趨勢”。

回到分紅保單上面來。目前,香港各保險公司都在官方網站上公佈2011年起在售或曾銷售的分紅產品非保證紅利實現率。

熟悉分紅保單的朋友都清楚,7年對於分紅產品來說還是短期,剛回本,這時的實現率並不能體現長期回報能力。用 Ray 的觀點看,就是連一個經濟週期都沒走完。因此我對身邊要投保香港分紅產品的朋友都說,實現率不必太看重。

對大家來說最重要的,是產品中長期實際回報。所謂中長期,起碼要經歷2個經濟週期以上,也就是至少15年以上。

我們以友邦的年報披露資訊為例:

保險公司的整體投資框架是比較喜好於穩健的長期收益,友邦對於債券的投資比例將近80%。

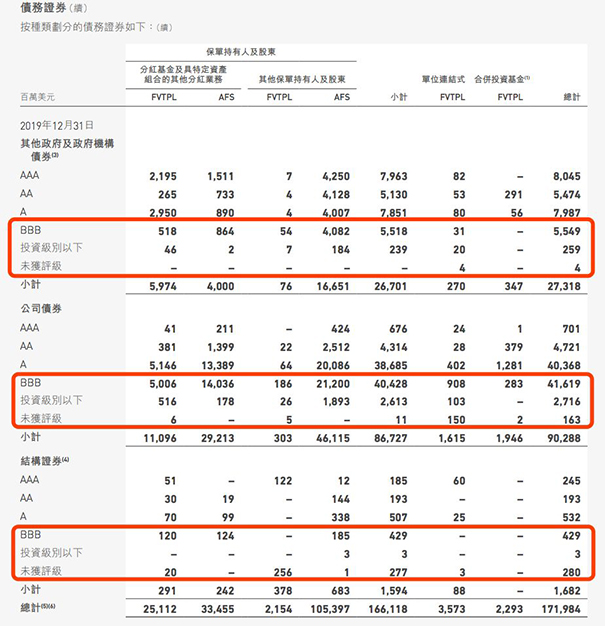

保險資金也有內部評級標準,如下圖:

這類投資標準相比於資本市場的債券要嚴格很多。

最近美股遭遇連續熔斷,不少客戶會說,保險公司投資了美國股市,是不是收益率就無法保證了?

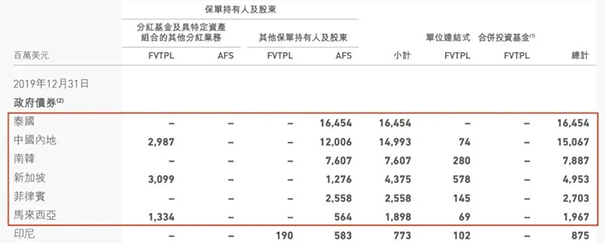

以友邦集團的投資策略為例:

保險公司不僅僅重視投資類型的分散,也會重視投資地區的分散,實際的投資方向側重於回報較高的新興市場。

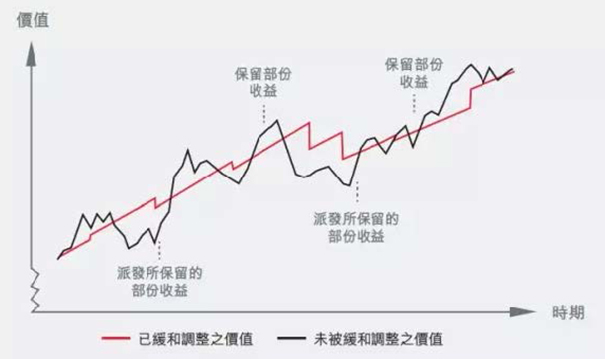

需要注意的是,即使當年保險公司投資收益非常好,利潤豐厚,但是也不會一次性分配完,而是會用來緩衝未來幾年保單分紅可能出現的波動,相當於一個蓄水池,有點旱澇保收的功效。

如下圖所示

若發現某一年的分紅特別高(遠高於歷史平均水準):

- 首先,說明那一年保險公司賺了很多錢。

- 其次,但這種高分紅有可能出於市場競爭考慮,要客觀看待,不能盲目作為投資評估的標準。

但是平均算下來,香港保險儲蓄分紅險的收益都是在6%+以上,這點讓大家非常的安心。即使在疫情的當下,在全球市場一瀉千里的如今,也無需太擔憂!

資料來源: 香港保險及海外投資

|