| 導語 |

朋友圈最近被一張圖片刷屏了,大體是描述香港保險退保款項進入內地的難度非常高,甚至根本就拿不到,所以慫恿大家千萬不要去買香港保險。

事實真的是這樣嗎?在這個詭異的時間點流出這樣的圖片,背後又有怎樣的巧合呢?機智如小阜,將為大家娓娓道來這其中的驚天事實! |

因為香港保險在保障範圍、保單回報、法律保障等方面相對於內地保險的明顯優勢,過去數年得到了迅猛的發展。香港保險業作為一個擁有超過170年歷史的超級成熟行業,理論上應該增長緩慢,但事實上在最近數年反而爆發了驚人的逆生長——除了東南亞人、臺灣同胞、韓國人、日本人來香港投保之外,咱們內地居民赴港投保的人數和總保費更是一年上一個臺階,十年間竟然增長了接近20倍!

這也就意味著,原本應該在內地購買保險的客戶很多都跑來了香港投保,這還得了!這不就動了很多內地保險仲介的乳酪嘛!而且,因為香港保險的整體優勢,來香港買保險的平均金額是數倍於內地保險的,這就更讓部分沉不住氣的內地同業急紅了眼,自己辛苦幹一年,還沒香港同行幹一單的保費金額大。

由此,黑香港保險的聲音便不絕於耳,更有部分人敢於拋頭顱灑熱血,比如公然自命“人民精算師”,直接代表了全中國人民,給自己戴上一頂高聳入雲的帽子,不顧事實瘋狂說瞎話,大有一種不把港險說成妖魔鬼怪決不甘休的勁頭。如果港險是塊肉,恨不得拿手來撕。

這次黑出了新境界

這次網上瘋傳的圖片,初看小阜也被嚇了一跳;但仔細一看,發現疑點重重,這不就是典型的黑香港保險的套路嗎?!

曾經,黑香港保險老三招是『理賠難、維權難、不受大陸法律保護』,但謠言止於智者,上面的三招不攻自破——香港保險確實不受大陸法律保護,因為它受香港法律保護啊!香港作為一個典型的腐朽的資本主義社會,對私有財產和產權的保護那可是杠杠的,那我是不是應該到香港多買點保險呢,保障足啊!

既然老三招不管用,只能在黑香港保險這條路上繼續創新了。那麼,怎麼才能讓我們這些吃瓜群眾最相信一個謠言呢?必須得配上故事啊,而且一定要有細節!舉個栗子,哪怕朱元璋其實只是個乞丐,但只要配上一段充滿了細節的故事,都能號召天下豪傑跟他打江山,這就是故事和細節的力量。

好了,大家可以借這次黑香港保險的創新模式,跟著小阜認真學習一下講故事的套路(尤其注意劃紅線部分)👇

發現沒?故事完整,細節完善,讀完真的嚇死了——故事的主人(以下簡稱”事主“)後面索性不繼續折騰了,直接不要這幾十萬了!如果換作是小阜我,我肯定是繼續折騰下去的,畢竟我還沒到幾個月就能輕鬆賺幾十萬的階段,而且保單退保的錢本來就是自己的嘛,幹嘛不繼續折騰一下。

其實,小阜很想找到這個圖片的事主,告訴他,我幫你搞吧,你在內地拿到錢之後分我10%就行。。。。。

六大疑點

為什麼小阜這麼有信心能幫事主拿到錢呢?因為事主的故事實在是疑點重重、且滿篇不合常理。

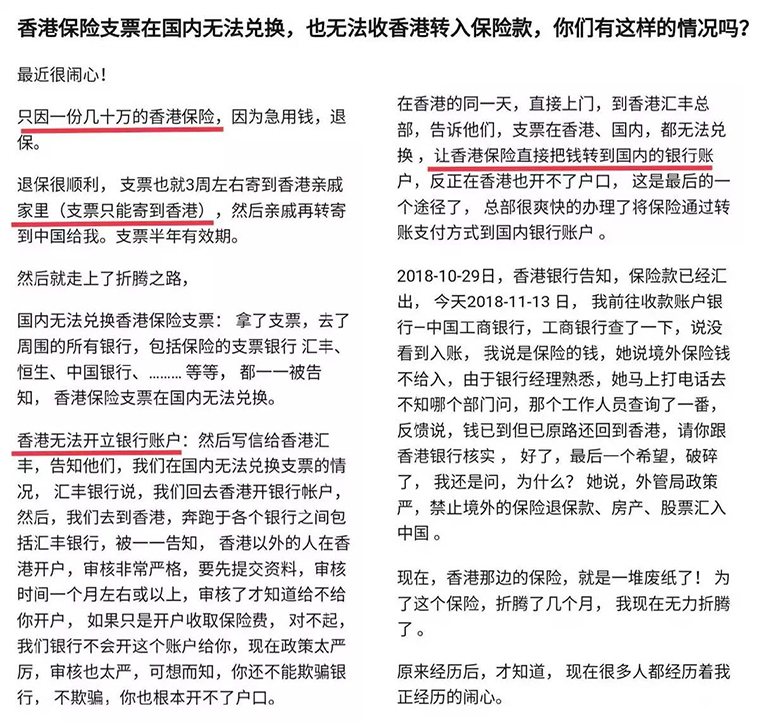

1) 支票只能寄到香港?

在順豐都已經完成借殼上市的今天,在快遞已經能到達天涯海角的今天,居然還有人說支票只能寄到香港,實在是讓小阜震驚了一把。

如果我是順豐,一定表示不服:你造謠的時候,麻煩別帶上我好嗎!

2) 國內無法兌換香港保險支票?

誠然,因為內地有外匯管制(這也是為什麼那麼多內地朋友到香港配置保單和美金資產的核心原因),除了理賠支票原則上可以通過內地的主要銀行進行托收之外,退保或者提取現金價值這類的支票確實是不可以通過內地銀行進行托收的。這是客戶在購買保險的時候就應該知道的一個事實,絕不應該是興沖沖拿到了支票之後還要一家家銀行去試才能知道的結果。

按常理而言,事主這麼任性和執著地跑了無數家銀行去辦理兌換,除了是懷著為了證明退保支票不能在內地兌換的目的之外,也實在想不出為啥要瘋狂跑那麼多家銀行的理由。

而且,退保支票直接存入自己的香港銀行帳戶不就好了嘛,多簡單的事情!

好在,事主在跑了數家銀行得出不能在內地兌換的結論之後,終於明白可以到香港開個帳戶然後把支票存進去的道理了。

3) 香港銀行開戶審核要一個月?

香港連續24年榮膺全球最自由經濟體桂冠,和紐約、倫敦並列三大國際金融中心,資金進出頻繁,這也就不可避免地會吸引到部分不法分子想通過香港的資金自由來進行洗黑錢。當然,魔高一尺道高一丈,香港的金融機構為了合規要求,在開立新戶口及戶口開立之後的運作中,都有嚴格的反洗黑錢的審查制度,對於客戶都有KYC要求,如果你死活不肯告訴銀行開戶是用來幹嘛的,銀行確實是不會給你開戶的。But

小編在香港數年,也從來都沒聽說過開戶KYC要做一個月的啊,And

小編也不敢想像,拿著幾十萬的支票,而且是保險公司開出的退保支票,堂堂正正的合法資金來源,多麼優質的客戶啊,銀行竟然會傻到用一個月審查期的藉口來拒絕!

這都太反常了,小編有大把服務好的滙豐RM(客戶關係經理)朋友可以介紹給事主,幫他開戶,根本不用長達一個月的KYC,當天就拿卡拿密碼,當天就可以存支票進去!

4) 滙豐總部讓保險公司打款到客戶內地帳戶?

說滙豐以審核一個月來婉拒事主,雖然打死小編也不信,但小編也就先忍了,因為這確實有可能是因為事主運氣太差,碰上了一個腦子突然進水的滙豐銀行職員,有可能是這個滙豐職員當天失戀了或者股票虧了影響了判斷吧= =

但是後面又說“(滙豐)總部很爽快地辦理了將保險通過轉帳支付方式到國內銀行帳戶”,我就百思不得其解了,滙豐是銀行,銀行的總部咋能代替或者要求保險公司,很爽快地把事主的保險退保款打給客戶的內地帳戶呢?難道事主買的保險是滙豐保險?就算是滙豐保險,雖然同屬一家集團,滙豐銀行和滙豐保險也仍然是兩家獨立運作的機構,滙豐銀行也不可能越俎代庖啊!這直接把小阜搞得一臉懵逼了。

5) 代理人去哪了?竟然沒有控訴!

涉及到幾十萬的金額,全文都沒見提過保險代理人或者經紀人一個字,莫非這份保險不是通過代理人或經紀人購買的?還是說事主根本沒有買過香港保險,只是為了編一個像模像樣的故事而已?

就算代理人或經紀人真不見了,全程都不見事主有一句埋怨,這也太

了吧!這種時候,站出來幫客戶解決這些問題,不是一個保險顧問的份內之事嗎?

6) 哪家保險公司?竟沒有挑明!

故事發展到最後,事主說“折騰了幾個月,我現在無力折騰了”,真的神奇了,幾十萬錢拿不到,就在知乎上發發帖子感慨一下,然後就不要這幾十萬了。我只能想像這位元客戶一定是非常富有的,換做是小編,我肯定還要繼續折騰這幾十萬,畢竟賺幾十萬哪有那麼容易啊!但若富有如斯,為啥都沒提前給自己搞一個香港帳戶呢?

而最神奇的是,通篇的不滿和怨氣,既沒有控訴代理人,也沒有挑明到底是哪家保險公司,如果是小編要搞事情,肯定是指名道姓說清楚的,但為什麼事主把其他細節都描述得那麼豐富,但就是把代理人和保險公司的名字藏著掖著呢,是怕造謠然後被保險公司起訴所以才不敢隨便編一家保險公司麼?

三大支招

那麼,或許你也會問,既然你上面說了,支票確實很難在內地托收,到底應該怎麼操作才能順利愉快地儘快拿到錢呢?

1) 提前開好香港銀行帳戶!

正是因為有外匯管制的存在,所以我們更有必要擁有一個境外帳戶,因為境外帳戶是我們方便地接收海外收入或進行全球資產配置的必備基礎工具!

如果沒有海外帳戶,就算我們在內地換了點美金,也幾乎沒有什麼好的美金投資理財管道;而如果既沒有海外帳戶也沒有在內地換點美金外匯,那我們所有的資產都是人民幣計價的,一旦人民幣遇上貶值,我們辛苦累積的財富瞬間就會縮水,比如剛剛過去的半年,6個月我們手裡的錢就縮水了超過10%(還不計算人民幣的通貨膨脹)!

而縱觀所有境外帳戶,香港銀行帳戶毫無疑問是最優秀的(雖然第一次使用我們可能不習慣)!不管是在開設戶口的難易程度上來講,還是在使用的方便性來講,香港帳戶都是最好的海外帳戶(香港的銀行體系今年推出了FPS轉數快系統,輸入對方的電話號碼或者Email位址,就可以任意地實現跨銀行、跨支付平臺的轉帳了,詳情參考 港村大翻身——「轉數快FPS」橫空出世,完勝“銀聯+支付寶”?)

對於購買香港保險的朋友們而言,提前開好香港銀行帳戶的特別好處在於:

- 既可以用來每年繳納保費,方式包括:授權銀行每年自動扣款,客戶自己通過網銀轉帳,給保險公司開支票,購買本票等;

- 又可以用來在退保/提取/理賠的時候接收保險公司的款項,方式包括:接收保險公司的轉帳,或存入保險公司開給客戶的支票。

至於事主提到的現在幾乎開不了香港帳戶,也純屬無稽之談。

- 中資銀行:工銀亞洲,建銀亞洲、民生銀行,在材料完整的情況下在內地就可以見證開戶,(小編家人上個月在內地開了陸港通,某客戶也在上兩個月在內地通過見證的方式開了中國銀行(香港)的帳戶),何況直接在中資的香港銀行開戶;

- 外資銀行:滙豐、花旗、渣打等雖然近年來開戶難度上升,但也可以通過一些固定的分行開戶,比如,只要客戶在內地的銀行流水能顯示有不低於8萬人民幣的餘額,小編都是可以幫客戶預約安排開設滙豐銀行帳戶的,成功率幾乎100%!

目前工銀亞洲只要提前預約一般都可以開,中國銀行(香港)也是可以先開優先理財帳戶。

2) 香港帳戶的錢怎麼打回內地?

機智的你可能又會在想了,就算香港帳戶能收錢,但錢還是在香港啊!花錢是在內地,香港卡裡有錢也沒卵用啊!

當然,並不是所有客戶都需要把錢打回內地。很多豪客根本也就沒有想過要把錢打回內地,而是留在境外做多元資產配置和貨幣配置,啥時需要用外幣的時候,能隨時有筆錢可以用,畢竟出來就不容易了,還回去幹啥呢。

不過,對於我們這種普通人,小編還是毫無保留地給大家支支招,以下方式都可以非常方便地幫大家把錢拿回內地用:

香港帳戶裡的資金,可利用銀行的跨境匯款匯回內地(網銀即可操作),每年可結匯5萬美元等額的人民幣。這種方式適合需要逐年將款項轉至內地並作其他用途的客戶。

換匯和匯款在香港一直是合法的,所以香港遍街都是合法的換匯公司,而且這些換匯公司都有在香港海關註冊(可通過香港海關的官網查詢)。如果客戶想一次性把所有款項換成人民幣,可以自行利用合法靠譜的換匯管道,到賬時間快,節約時間和精力,而且匯款的價格通常比銀行的匯率更好,也就是客戶還可以順便賺取一筆額外的回報。

香港銀行的提款卡通常也有銀聯標誌,所以可以在內地直接刷卡消費,所以對於發生理賠急需使用現金的客戶,可以直接拿著香港的銀行卡在內地醫院刷卡,方便到沒朋友。

刷卡的額度由每天1.6萬到16萬人民幣不等,並且不佔用外匯額度。這就和我們拿著銀聯卡在香港消費是一樣的道理。

3) 選擇靠譜的購買管道!

最後最後,如果真的遇到自己不清楚的事情,有一個靠譜的保險仲介來就極其重要了!因為對於你而言可能是一個很大的問題和困擾,但對於保險仲介而言,這就是他們的工作,家常便飯。

就算前文的事主是真的遇到了不知道怎麼拿到退保款的事情,只要他肯開口問下幫他辦理業務的仲介,我相信這個問題也根本不是一個問題。

當然,經過前面的重重分析,前文事主大概率只是在給我們講一個費盡心思編造的,細節完善但是漏洞百出的故事罷了,目的只是為了黑香港保險,恐嚇我們這般吃瓜群眾而已。

寫在最後

香港保險的優勢無需贅言,當然這也絕不是否認內地保險!內地保險雖然沒法和香港保險超過170年歷史相提並論,但經過過去數年短短時間的發展之後,確實取得了非常大的進步,部分產品可圈可點,更有少部分產品(比如互聯網保險)已經領先於香港,是香港需要學習的地方。

但在包括儲蓄分紅、重疾險、人壽保險及萬用壽險等主流保險領域,香港保險的優勢地位依然不可動搖。這也是為什麼那麼多內地居民赴港投保的根本原因,選擇物美價廉的產品是人之常情。

而小編雖然不是行業大佬,不能指點江山,但也建議內地部分同行沒必要抹黑誰,更不要通過造謠的方式來實現自己那卑微的目的。在這個行業我們最正確的做法是仍然是:多學習,不做井底之蛙。我只期望我們都能多沉澱,讓自己變得專業和多元化,為客戶做好資產配置和保駕護航的工作。

圖片:Internet | 原創:小阜 香港全方位

|