香港保險市場的主流保險產品大多屬於分紅保單,包括常見的重疾險和終身壽險(通常被稱為儲蓄險)。根據香港保監局公佈的2017年長期保險業務正式統計數字 ,香港個人壽險業務中,分紅保單的新單保費占比高達64.1%,自2013年起至今一路增長。

|

| 資料來源:香港保監局 |

不過,市場上對於分紅保險的理解很容易陷入兩種極端:一種聲音就是分紅保單非常好,分紅收益很高,投保一份分紅儲蓄金可以“富過三代”,複利不斷滾存,等等;另一種聲音就是分紅保單很不靠譜,因為分紅是非保證的,所以保險公司完全沒有派發分紅的責任,有分紅和沒分紅是一樣的。

那麼,究竟該如何正確地看待分紅保單呢?

1) 分紅保單的起源

分紅保單(Participating Policy,或With-Profits Policy)是一種為保單持有人派發非保證分紅的保險合約,保單持有人與保險公司會按照一定比例“分享”保險公司經營該保險業務所取得的利潤(即“可分配盈餘”)。

分紅保單早在18世紀就已經出現。1762年,大名鼎鼎的公平人壽保險公司(The Equitable Life Assurance Society)在倫敦成立。歷史上第一位精算師威廉·摩根(William Morgan)在對公平人壽的業務進行精算評估後發現,公平人壽早先對投保人收取的保費有些高,導致公司在經營業務中產生了較大的盈餘(Surplus,可以理解為公司未來可以賺取的利潤)。

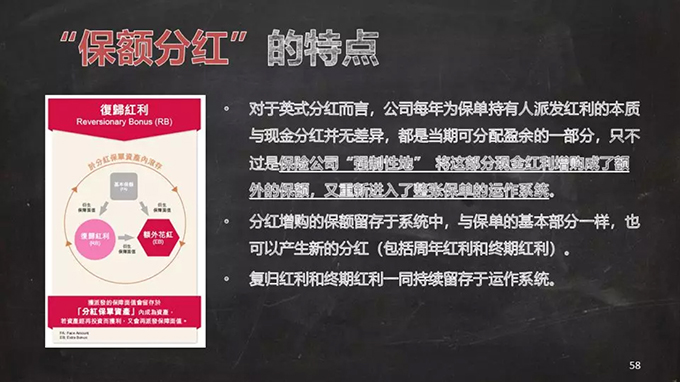

威廉·摩根認為,保險公司賺取這麼多的利潤對投保人是不公平的,因此就嘗試運用了多種方法將保險公司經營利潤的一部分“返還”給保單持有人,其中就包括一套“複歸紅利系統”(Reversionary Bonus System),也就是我們今天所說的“英式分紅”。

為了“與保單持有人分享經營利潤”,就是分紅保單的“初心”。

2) 風險的“不確定性”, 令保險公司感到“恐懼”

保險公司的本質是一家經營風險的公司,然而風險最大的特性就是“不確定性”。因此,保險公司想要準確地預判某個風險的發生概率和潛在損失是比較困難的,尤其是對於那些可能在幾十年後才會顯現的風險。

比如,近年來中國甲狀腺癌的發病率呈直線上升趨勢,導致重疾險的實際出險率大幅高於預期,很多保險公司苦不堪言;再比如,從1996年開始,中國人民銀行八次降息,一年期定期存款利率從10.98%的水準降至1.98%,導致當時採用高預定利率(如8%、9%)對保險產品進行定價的保險公司遭遇了嚴重的“利差損”。

保險公司對於未來的恐懼,幾乎全都是源自於“風險的不確定性”。

因為一旦未來風險的實際狀況與保險公司最初的預期產生了偏離,就有可能導致保險公司經營虧損。

3) “最優估計”和“保守估計”

如果我問,“擲十次硬幣,正面朝上的次數最有可能是幾次?”

大家一定會說,是五次。因為每次擲硬幣,正面朝上的概率都是50%,因此擲十次硬幣,正面朝上的次數最有可能是五次。

這個“五次”,就是一個“最優估計”。

不過,如果我問,“擲十次硬幣,你有把握至少幾次正面朝上?”

這時,聰明的朋友都會說一個比“五次”少的數,因為我們知道,一旦“運氣不好”,硬幣出現正面朝上的次數就會“小於五次”。

為了讓大家感受一下“風險的不確定性”,在思享會現場,我們當場擲了十次硬幣,結果是——只有三次正面朝上。

這個“三次”,就是一個“保守估計”。

保險公司在給產品定價時,也會面臨同樣的難題:

“我想讓公司所收的保費足以應付未來的理賠支出,但是同時又想把價格定得低一點,好讓產品有更強的競爭力。”

但是聰明的你會發現,“保費充足”與“有競爭力”實際上是相互矛盾的。

想要“保費充足”,保險公司就要把未來未知的風險考慮進去,採取一個比較“保守”的定價策略(即採用更高的疾病發生率,或採用更低的預定利率)。

這樣定價就會導致保費偏高,或者收益率偏低,從而影響保險產品的競爭力。

中國內地的大型保險公司,採取的大多是保守的定價策略。

而想要“有競爭力”,保險公司就要拼命壓低價格,通過一個比較“激進”的定價策略,去打價格戰。

不過,保險公司打價格戰的危害是顯而易見的,因為保險的賠付都發生在未來,一旦發生比較嚴重的“未知風險”,保險公司就要承擔巨額的虧損。

中國內地很多的中小型保險公司,採取的大多是激進的定價策略。

可是,有沒有一種方法,能讓保險產品既能做到“保費充足”,又能“有競爭力”呢?

有,那就是使用“保單分紅”。

4) 保單分紅的原理

分紅保單雖然是在“利潤共用機制”上發展起來的,但是如今保險公司熱衷於推廣分紅保單,卻是希望與保單持有人進行“損失共擔”。

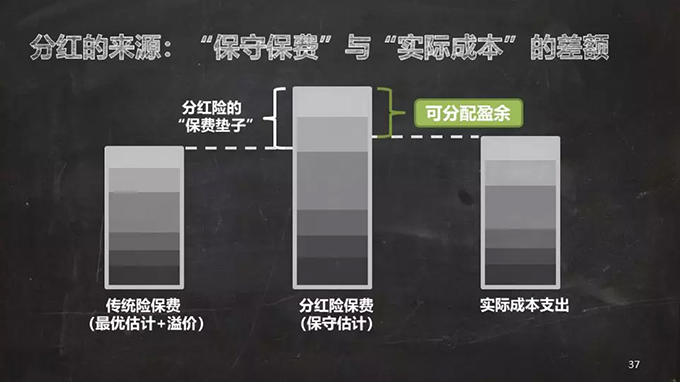

保險公司在開發分紅險的時候,會基於一套“保守估計”來進行定價,這樣就會產生一個較高的保費水準,相當於在“最優估計”的上面加了一層“保費墊子”。

這樣,一旦未來有“未知風險”發生,保險公司就可以利用這層“保費墊子”去吸收損失,達成了“保費充足”的目標。

不過,這樣高水準的保費,並不會過分地影響分紅保險產品的競爭力,因為一旦沒有發生較嚴重的“未知風險”,保險公司會將產品經營所產生的額外盈利中的絕大部分通過分紅的形式返還給保單持有人,同時達成了“有競爭力”的目標。

因此,對於同樣保險責任的保險產品,一個有分紅,一個沒分紅,兩者是不能放在一起比價格的。因為分紅保險在定價時多收了投保人的保費,自然會貴出不少。

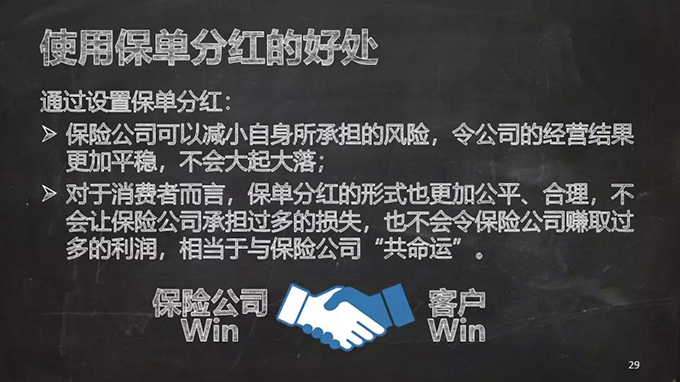

由於分紅保險會在後期將之前多收的保費通過分紅的形式返還給保單持有人,並且可以減少保險公司經營的波動,對保單持有人和保險公司來說,實際上是一種“雙贏”的局面。

5) 保單分紅的來源理

前面提到,分紅保險能產生分紅,主要是因為分紅保險在保費上多收了一層“保費墊子”。

不過,保險公司在實際經營過程中,還是要搞清楚,究竟是因為什麼原因,才產生了“可分配盈餘”。

通常而言,“可分配盈餘”主要是由以下幾個原因產生的:

- 死差:保單實際的保障理賠支出低於預期;

- 利差:保單實際的投資回報高於預期;

- 費差:保單實際的相關費用支出低於預期;

- 退保差:客戶退保保單對公司產生的實際收益高於預期;

- 其他差:其他因素所導致的實際收益高於預期。

要注意,“可分配盈餘”並不是保險公司的利潤,而是投保人為了購買分紅保單多交的那部分保費所產生的“額外利潤”。

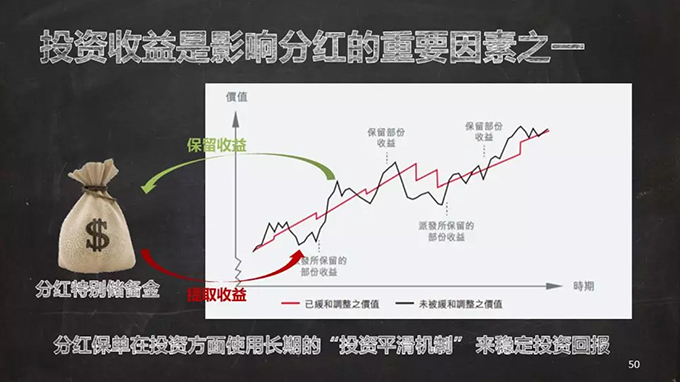

對於香港大部分帶有儲蓄性質的分紅險保單而言,投資收益(即利差)是影響分紅最重要的因素之一,而分紅保單在投資方面則採用了長期的“投資平滑機制”來穩定保單的投資回報。

6) 美式分紅與英式分紅的區別

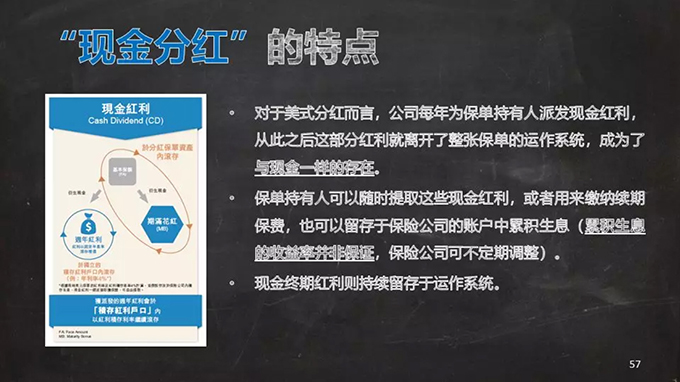

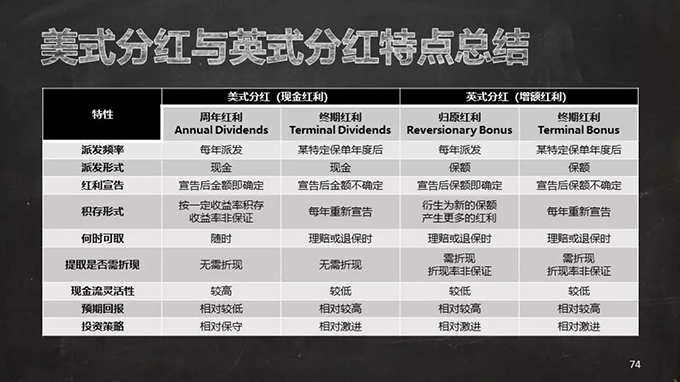

從表面上看,美式分紅與英式分紅的本質區別,就是紅利派發的形式不同。

美式分紅每年派發的分紅被稱為“周年分紅”(Annual Dividends),與在保單生效若干年後才會派發的“終期紅利”(Terminal Dividends)一樣,都是現金(Cash)。

英式分紅每年派發的分紅被稱為“複歸紅利”(Reversionary Bonus),與在保單生效若干年後才會派發的“終期紅利”(Terminal Bonus)一樣,都是保額(Face Value)。

英式分紅每年派發的分紅被稱為“複歸紅利”(Reversionary Bonus),與在保單生效若干年後才會派發的“終期紅利”(Terminal Bonus)一樣,都是保額(Face Value)。

而從運作邏輯上來看,美式分紅與英式分紅的區別,還體現在計算方法和投資策略上。因此,美式分紅與英式分紅各具特點,並不能簡單地根據產品的分紅方式來判斷一個產品的好壞。

實際上,美式分紅和英式分紅各有其獨到的優勢。

美式分紅產品大多擁有較高的保證收益,非保證收益波動較小,且回本期較短,適合偏保守、投資週期較短的投資者。現金紅利派發的時點和金額相對穩定,而且靈活性較好,投保人可以靈活使用,即便在早期支取也無需繳納任何的額外費用。

英式分紅產品由於保單持有人不能隨意提取保額分紅,保險公司就可以將投資配置到收益更高、投資期限更長的權益類資產上,獲得更高的潛在收益。同時,保險公司為被保險人增購新的保額是不需要進行健康核保的,這對於投保重疾險的被保險人來說尤為實用,保額分紅也是重疾險抵禦通貨膨脹最有效的方法。

7) 分紅保險的潛在問題別

雖然分紅保險具有諸多的優勢,但是這並不代表分紅保險一點缺點都沒有。

實際上,分紅保險非常容易引發“銷售誤導”。

由於保單分紅的派發並非保證,因此對於消費者而言,建議書上的分紅演示數位在絕大多數情況下僅僅代表了一種心理預期,卻沒有一種實際可以獲得的保證。

在市場競爭激烈的環境下,保險公司為了使自己公司的產品看上去更具競爭力、更加便於銷售,會刻意將非保證收益“演示得很高”,卻並不在意公司未來是否能夠兌現曾經在建議書上寫下的“非剛性兌付”承諾。

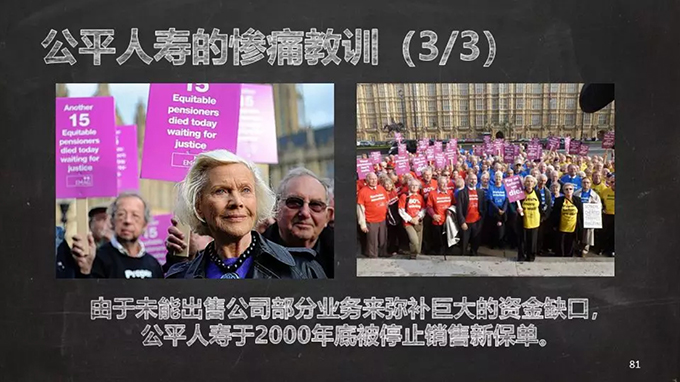

歷史上第一個創造了分紅機制的保險公司——鼎鼎大名的公平人壽,就是因為過高的分紅水準和不恰當的保單計畫書演示,給保單持有人造成了過高的預期,並在低利率環境時下調分紅派發而引發了嚴重的“群體性事件”,最終被迫停止新業務的開展。

這是歷史的慘痛教訓。

為了規範分紅保險產品的開發與銷售,香港保險監管部門(當時的香港保險業監理處)於2015年6月出臺了《承保長期保險業務(類別C業務除外)指引》(簡稱“GN16”),其中包含一系列針對分紅保險的監管措施,主要包括:

- 公司需要制定分紅保單業務管理政策,包括厘定非保證利益的整體理念、盈餘攤分、投資策略、平滑依據等;

- 分紅演示不能有誤導性,必須提供“悲觀”與“樂觀”情景展示,並告知客戶非保證收益的潛在風險;

- 於公司網站披露過往分紅保單紅利實現率(Fulfillment Ratio)。

隨著GN16的實施,香港分紅保險的經營逐漸趨於理性,透明度增強,分紅實現率的公佈不僅給保險消費者提供了非常有價值的參照,還“逼迫”各家保險公司重視非保證紅利的承諾兌現,香港分紅保險整體的經營環境健康向好。

圖片:Internet | 資料來源:精算視覺

|