資料來源: 蘋果日報

|

「回報達480%,甚至是981%」,這不是高風險投資工具,而是保險公司的年金宣傳文件列載的個案。

政府推出公共年金後,保險公司乘勢推出延期年金產品,不過宣傳多樣化,計劃書有些寫到保費39萬元,回報高達187萬元,總回報480%;有些是投入11萬美元,最終收回100萬美元,總回報達981%,無不令受眾動容,以為是絕佳的退休產品。

若果只看總回報,而漠視年金累積期、收取期,消費者原來有機會蝕底,而保險公司年金從不公佈計入「時間值」的重要指標「內部回報率」(IRR),而經計算後,這些產品保證回報率竟不足2%。

未公佈內部回報率

「保險公司內部一定計IRR,去推測延期年金產品風險;專業保險代理亦都識計IRR,就算唔識計,都可以上網撳計數機,所以唔識唔係藉口。」保險比較平台10Life創辦人之一倫沛然接受訪問時說。所謂IRR,實際是投入一筆保費後,經過累積期,直至某年期後獲得年金直至身故,所計算出的回報率。

現時保險公司未有公佈沒有計入時間值概念的總回報及年金率,在銷售文件上,不願道出保證及非保證IRR實況,倫沛然說:「政府公共年金都計咗IRR出嚟,唔係好難計,但計出嚟IRR如果唔夠2%,對比總回報400%,你話邊個會好sell啲?」

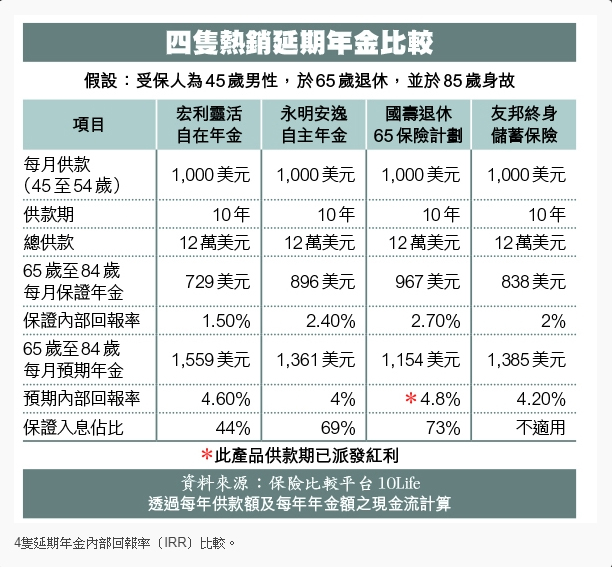

本報翻查現時延期年金銷售文件,包括永明金融「安逸自主年金計劃」、宏利香港「靈活自在年金計劃」、國壽海外「退休65保險計劃」等,部份例子只列出年金率,或總回報高達500%、900%等誇張陳述,惟從未提及IRR一項。

列載誇張總回報

記者嘗試去詢問上述保險公司代理這些產品的IRR,當中宏利代理說:「其實(IRR)最高就去到7%嘅......公共年金唔到100歲都做唔到4%,不過(宏利年金)連埋非保證嘅,可跌可升。」另一永明代理介紹產品IRR時則說:「要睇個案......我哋同公共年金最大嘅分別,就係有非保證回報,簡單好似利息咁,所以點解我哋回報靚仔啲,因為我哋有非保證嘅成份囉。」

具有精算背景的10Life,從產品宣傳單張及建議書取得數據,以計算年金產品IRR(見表)。以45歲男性、每月供1,000美元至到54歲、65歲後開始拿取年金直至85歲為例,宏利旗下年金保證回報為1.5%,非保證回報為3.1%,共4.6%,而非有7%。簡單而言,買入上述產品人士,65歲起每月保證入息只得729美元,計及非保證回報,則達1,559美元。

按同一假設,永明旗下年金的保證回報率稍勝宏利,為2.4%,而非保證回報率一項為1.6%,即預期回報率達到4%,上述該行代理稱其產品稍勝公共年金,惟按同一標準,公共年金IRR為4%,而且是保證回報。

專家:買冷氣都要比較啦

倫沛然說,若果宣傳文件可將部份參考例子「標準化」,並公佈IRR,最終不同延期年金是可以互相比較,從而得知優劣,不用只得誇張、難以比較的總回報陳述,「買冷氣你都會比較下啦,何況咁大嘅投資,講緊30年後退休,如果你lock down(確定投保)咗,一旦退保,虧損會幾勁。」

他又說:「年輕人買延期年金,表面數一定好,不如你話30年前買太古城,嗰時20萬蚊買層樓,邊有得比。」他認為監管當局有需要設立「延期年金IRR計算機」,讓一般人能較易明白這項安老產品特質。

被問到坊間延期年金銷售手法,保監局發言人指出,保險公司亦應確保代理人接受充足訓練,能向客戶詳細解釋產品的所有特點;又指除現行指引外,合資格延期年金須進一步遵守一系列披露規定,當中包括須於其銷售文件中,清楚披露產品的保證及總IRR,「IRR是實用衡量標準,可供市民評估和比較產品後,作出購買決定。」

永明金融發言人指出,安逸自主年金小冊子所展示的「預期每月入息總額」是基於產品設計而運算得出,只供說明用途,理財顧問能夠因應客戶的要求,建立不同的建議書,供客戶選擇及比較。

記者:周家誠 陳家恩 |